バラック・オバマ陣営の最高経済顧問オースタン・グールズビー講演要旨/金融危機問題

2008年9月26日 - 5:50 PM | |

|

ここに掲載するのは、9月25日にリード・カレッジ(オレゴン州ポートランド)で行なわれたオースタン・グールズビー(シカゴ大学経済学部)の講演でわたしが取ったメモの内容です。言っている内容はそこらの経済解説記事とそれほど変わらないけれども、グールズビーが大統領候補のバラック・オバマ上院議員の最高経済顧問であることを踏まえ、「かれが」一般市民に向かってこういう説明をしている、という意味で情報としての価値があると思い、そのまま掲載します。講演後のQ&Aもあります。

なお、わたしは経済学は教科書で自習しただけであり、現実の金融界におけるぐちゃぐちゃな金融商品の話とかは全然分からないので、おかしな内容があるかもしれません。もしおかしな部分があれば、それは99%くらいの確率でグールズビーのせいじゃなくて、わたしのせいです。その筋に詳しい方のコメントを歓迎します。

【オースタン・グールズビー講演メモ】

金融危機はどうして起きたのか? 政府及び社会の、持ち家重視主義。これまで家を所有できなかった人にも、家の所有を広げたい。

これまで家を所有できなかった人にもローンを組めるようにするにはどうすればいいか?

→ 家の将来の価値上昇を計算に組み込んで貸す。本来なら買えない人でも、価値上昇を組み込むことで家を所有できる。価値が上昇しなければ買うことはできない。

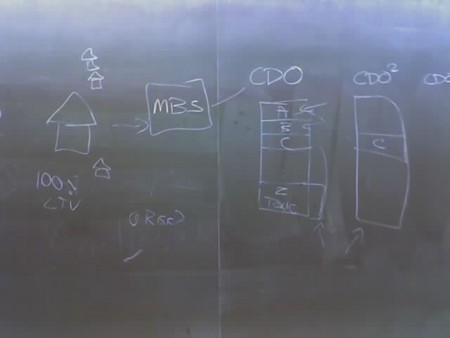

サブプライムローンとは、リスキーなローンのこと。

サブプライムローンはローン担保証券として証券化 (MBS) され、それがさらに細かくランク付けされたうえで債務担保保証として再証券化 (CDO) された。証券の価値は格付けによって示されるが、実際にどのようなローンが含まれるのか分かりにくくなる。

クレジットカードの債務も同様の仕組みによって証券化されている。しかしクレジットカードについては損失が出た場合にもともとのローンを請け負ったオリジネータがその損失の一部を引き受けることになっており、歯止めになっている。住宅ローンを元とした債務担保証券はそのような仕組みがない。

債務担保証券がさらに他の債務担保証券を買い合い、わけがわかんない状態。あまりに複雑なため、不動産価格が5%落ちたとき、どれだけのリスクや損失がどこに生じたのか誰にも分からない。

銀行はこれらの債務担保証券を資産として所有、それをレバレッジとして30倍、40倍の取り引きを行なっていた。不動産バブルの崩壊により債務担保証券の価値が落ちると、原資の価値が減るのでレバレッジが何倍にも跳ね上がる。

→自己資本比率を回復させようとする → 債権回収、投資抑制(貸し渋り) → クレジットクランチ

このような状況で貸し倒れを避けるため、銀行は保険としてクレジット・デフォルト・スワップを買っていた。

→ 売り手の AIG は破綻、政府が救済。

さらなる問題:子会社に移転するなどして、劣悪な債務担保証券が隠されている。不透明性は不審を呼び、優良な銀行すら信用されない。レモン市場問題(逆選択)。銀行相互の貸し借りが滞る。

→ 3月のベア・スターンズ破綻(救済)以来、中央銀行から銀行への貸し出しを大幅に緩和。

銀行の一般顧客の口座は FDIC によって保護される。しかし投資銀行には元金保証がない。

危急の問題:極端なレバレッジ、それに対して過小な資本。

政府の金融安定案:7000億ドル基金:財務省の判断によりランクの低い債務担保証券を買い取り、市場を動かす。

→ それ自体では資本不足を解消しない。市場が動くことでかえって(額面よりかなり落ちる)値段がついて金融機関の息の根を止めることも。

7000億ドル注入に効果を持たせるには、クズ債券を本当の価値より高めに買う必要がある。

→ より無責任な投資をしてきた銀行が得をする。モラルハザード。

→ なにをどれだけ、どのような価格で買うべきか? 逆選択は解決されていない。

民主党の代案:巨額の税金を投入するのであれば、ただクズ債券を買い取って金融機関を救済するのではなく、AIG のように国民が金融機関の一部を所有し、再建後に売って投資を回収すべきだ。

他国の経験1、スウェーデン。すべての金融機関に一定の自己資本比率達成を義務づけ、それに届かない銀行を国有化。ほとんどの銀行が一時は国有化され、GDPの1割を超える損害。

他国の経験2、日本。金融機関が潰れそうになるたびに、ぎりぎり潰れないだけの救済を連発。10年に渡ってゾンビのような状態に置かれた。これまでのような個別の救済を続けていればこうなる。

財務省は7000億ドルを自分たちの自由にさせろと言うが、それは認められない。監視が必要。

過去10年の最も深刻な問題は、所得格差の拡大。これまで中流層は経済全体の景気とほぼ同じ動きだったのが、ここ10年は経済が上を向いているときも停滞している。

所得が停滞する一方、エネルギー、医療、教育、食料などの価格が上昇。個人の預金は壊滅。

→ 消費者の負債を要因とする経済危機

不動産価格が上昇する限りなんとなかった。でも不動産バブルの崩壊で現在のような危機に。

金融危機は経済サイクルで自然に起きる現象ではなく、中流階層を追い込んだことの結果。

なぜサブプライムローンに苦しむ人を救済しておかなかったのか? オバマはずっと主張していた。

いまとなっては手遅れ。サブプライムローンを救済すると決めても実施まで何ヶ月もかかる。

教育にも投資をしなくてはいけない。

【質疑応答】

Q1 クレジット・デフォルト・スワップのリスクってどうにかならないの?

A1 いま言われている7000億ドルのごく一部でも去年の今ごろサブプライムローン救済に注ぎ込んでおけば債務担保証券の価値は今ほど落ちず、今のような危機にも陥っていなかった。

Q2 マケインは何やってんだ?

A2 今週ずっと旅行しつづけでニュースみてないよ。でも聞いたところによると段階的介入の詳細を次の大統領に任せるみたいな形で妥協はできつつある様子。共和党の一部はこれを機会にまた金持ち優遇減税とか規制緩和とか言っててやってらんねーよ。オバマが支持するのはサブプライムローンに苦しむ中流の人を助ける景気刺激策。共和党の一部は政府が経済に介入すること自体否定していて話にならない。

Q3 なんで中流家庭はそんな状況になったの?

A3 グローバリゼーションと技術革新によって他国の労働者と直接競合するようになり、所得に影響するのが国内の平均生産性だけではなくなった。あと政治的に企業の影響力が強くなり、労働組合が退潮した。

Q4 投資銀行への貸し出しについてもうちょっと。

A4 投資銀行、もうなくなったからどうでもいいのでは。 FDIC はよくできたシステムだけど、投資銀行的な業務に向いているかどうかはまだ分からない。

Q5 どうして政府はこんなに酷くなるまで止められなかったのか?

A5 銀行はFRBの管轄で、投資銀行はSEC。FRBはサブプライムローンを規制していたけれども、2/3は管轄外の金融機関によって貸し出された。システム全体を揺るがす危険があるものは、格付け会社やヘッジファンドなども規制を受けるべき。

Q6 最高裁に似せた、終身任命の経済監視機関を作っては。

A6 ウォレン・バフェットが何人もいればそれはいいかもしれないけど、終身任命にたえられるほど常に新しい状況を理解している人材ってなかなかいないよ。

Q7 なんで不動産価格は下がってしまったのか。公的資金で買い支えられない?

A7 不動産はそこから得られる家賃や事業収入に比べて価格が上昇し過ぎた、バブルだった。でもサブプライムローンで苦しんでいる人たちは長期的には何らかの形で救済すべき。

Q8 金融安定化法案の8条によると、財務省は7000億ドルの公的資金の使い道について何のチェックも受けないことになっている。ひどくね?

A8 両政党の議員が認めないから安心して。なんらかのチェックは盛り込まれるはず。

Q9 うちのおじいちゃんを安心させる一言をお願い。

A9 銀行口座に加えて、MMF も政府が保険をかけて保護することになったよ。あとバーナンキは信頼できる。ちなみにバーナンキはFRB議長に就任するまで自分と同じ学問畑の人で、就任したときは仲間はみんな「なんで自分でなくてバーナンキなんだ」って文句たらたらだったけど、今となっては「自分でなくてバーナンキで良かった!」と言っている。それは自分が責任取らされなくて良かったというだけでなくて、本当にバーナンキが適役だとみんな思ってるから。

以上。

2010/08/15 - 21:03:35 -

金融界OBの爺様です。

貴重なご投稿から略々2年遅れのコメントですが、今日(100816)の日経が掲載したグールズビーさんの記事から此処に行き着きました。

MacskaさんのProfileが皆無の中でのコメントが失礼に亘るかもしれませんが、日本人でこのような専門的で良質でPrivateな情報を発信される方が存在していることを心強く感銘した次第です。また、このような情報に2年遅れでもAcccess出来るInternetは、革命的なToolであることを改めて再確認した次第です。

扨て、本題。

1.【もしおかしな部分があれば・・】というご懸念は、必要ないと思います。

敢えて言えば、厳密で精緻な経済論の流れを一部端折っている結果論理の飛躍が散見されますが、大局的には全く支障がない内容です。冒頭の「貴重なご投稿」が一部に意味する処です。

2.グールズビーさんの論旨は極めて明快で解り易い。時局に応じて「何が肝心なことか?」をきっちりと起承転結を踏んで考えが纏まっているからなのでしょう。素晴らしいことです。芳しくない側面もありますが、高いDebate技術の賜物でもある。このような思索が行われていれば、今(2010年)の日本政治を特色付ける「揺れ」もなくなるでしょうに。

3.蛇足(私見):CreditCardの件り引用【請け負ったオリジネータがその損失の一部を引き受けることになっており】はrecourse条件と呼ばれる。これに対してMBSなど新規に開発された多くの証券化商品はnon-recourse条件で設計され市場が構築された。non-recourseは、その目的と目論見の通りに、証券の権利関係を単純化して証券の売買と流通を容易にし、その結果各種のABS市場が急激に拡大出来た。また、その結果、市場反落の局面では損失がその時の証券所有者一人に押し付けられた、逆に言えば売り抜けとババの押し付けを可能にした。

Macskaさんのご健闘を祈ります。

小倉摯門

2010/08/15 - 22:26:49 -

小倉さま、

専門家としてのコメントありがとうございます。クレジットカード債権がどうなっているのかとかわたしは全然知らないのでグールズビーが言うことをそのまま書いていたのですが、そういう経緯だったのですね。

2010/09/30 - 20:32:50 -

バーナンキの方針は変わらない

「小幡績PhDの行動ファイナンス投資日記」の「サマーズ退任」

オバマの政策はこれで芯を失うだろう。

迷走がここから始まる。

ただ、一方、もう経済政策でマクロ的に出来ることはな…

2011/01/07 - 07:16:19 -

はじめまして。

私は米国NC州の片田舎に住む米国籍を持つものです。

34年間も米国に住んでいるのですがmacskaさんの英語力に先ず感心しました。

オバマ大統領がレーガンさんの本を熟読しているとの記事を読んでその意味を探ろう(私なりに)としてグールズビーさんを調べてました。

特に興味を持ったのは彼はお若いのにスカルアンドボーンズの一味?という事でした。

キッパー(ニシンの燻製ではないほうの)がお似合いになりそうなお方でもありそうです。